2023年美国房地产市场展望

2023-02-28 00:00:00

点击次数:520

图源自网络

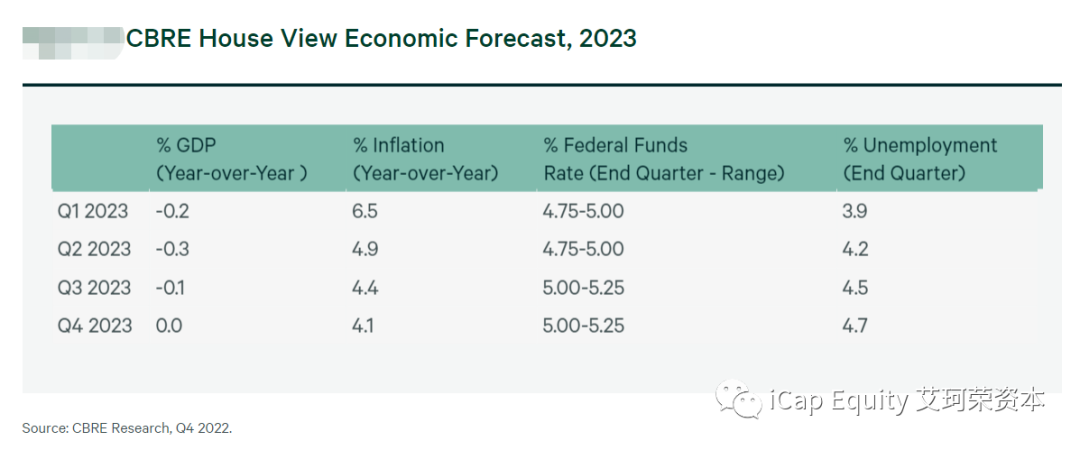

近期,世邦魏理仕(CBRE)发布了对2023年美国房地产市场的展望报告。报告称,高利率和经济衰退将使2023年成为对商业房地产充满挑战的一年。尽管美国的通货膨胀在2022年底有所缓解,但通胀率仍在7%以上。美联储将继续加息,直到通胀明显下降,接近其2%的目标。而经济疲软和更高的资金成本可能使资产的价值下降。

然而,CBRE认为美国将只进入经济“温和”衰退。当前企业的财务状况良好,雇主将避免过度裁员,以防在熟练工紧张的市场中流失员工。尽管消费者信心低迷,但与以往几次的经济衰退开始时相比,平均家庭负债更低。这些因素预示着经济的温和下滑,失业率不太可能突破6%的水平。到2023年下半年,通胀率将大幅降低,为降息和即将开始并持续到2030年的经济新周期奠定基础。

2023年,利率的大幅上升将对美国经济造成压力。房价和零售额将下降,失业率将上升。同时,美元对其他世界货币的持续走强将进一步挤压企业利润和出口额,限制商业投资。因此,CBRE预计2023年将出现经济衰退,导致房地产投资和租赁活动减少。全球经济走弱加剧了财政政策的紧缩效应。能源价格上涨、俄乌冲突和住房需求疲软也将抑制2023年的经济增长。

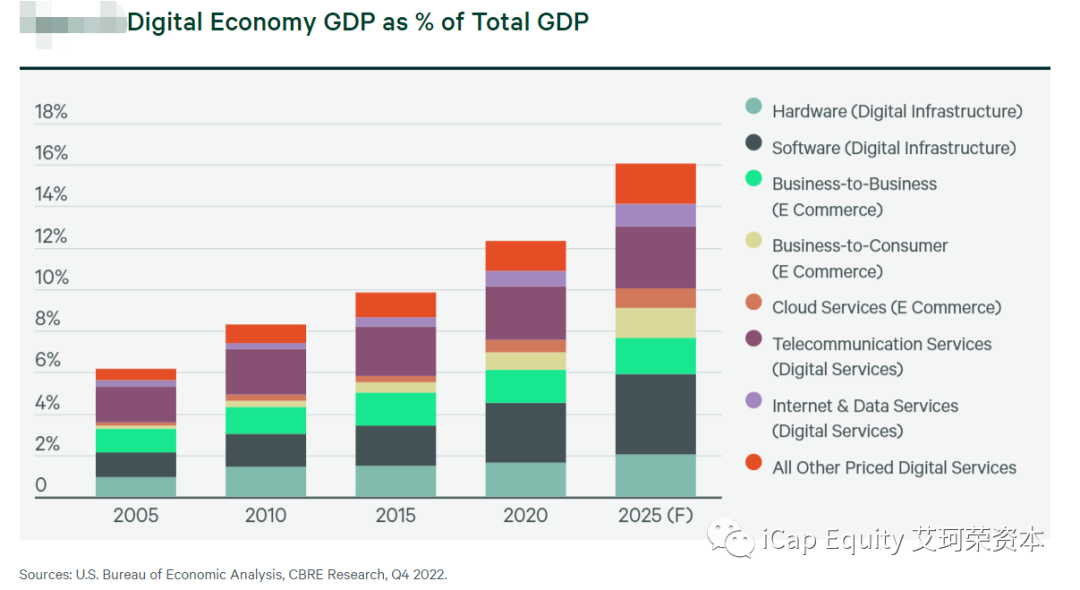

但对于这次经济衰退无需太过悲观。目前美国消费者的杠杆率较低,资产负债表也相对健康。数字经济和制造业(尤其是半导体生产)回流也是两个重要的经济增长动力。

2023年,通胀下降将为下半年的经济提供助力。CBRE预计,消费者需求放缓、全球供应链瓶颈缓解以及房地产市场走弱将推动通胀率在年底前降至3%左右。预计在联邦基金利率达到5.2%的峰值后,美联储将缩减加息幅度。2024年初经济将趋于稳定,而房地产市场也将在十年内首次出现买方市场。

地缘政治的改善可以缓解经济衰退带来的影响。假设俄乌战争如预期一样在明年结束,大宗商品和食品价格会有所下降。但各国将继续寻求俄罗斯能源的替代品,因此能源价格会下降,但不会恢复到战前水平。中国需要持续应对防疫政策、房市疲软和经济结构性的改变。但中国市场不存在高通胀的情况,当前的财政政策有望带动亚太地区经济的复苏。

2022年下半年,美国商业地产投资活动已开始放缓,预计将持续到2023年上半年。市场资金成本上升,而金融市场的波动也使贷款机构减少业务,融资会变得有难度。但是,对于高质量的多户公寓、工业地产和杂货零售物业、或信誉良好的借款人,仍然有充足的资本进行交易。CBRE预计,随着宏观经济环境的改善和利率稳定,贷款机构将逐渐活跃。

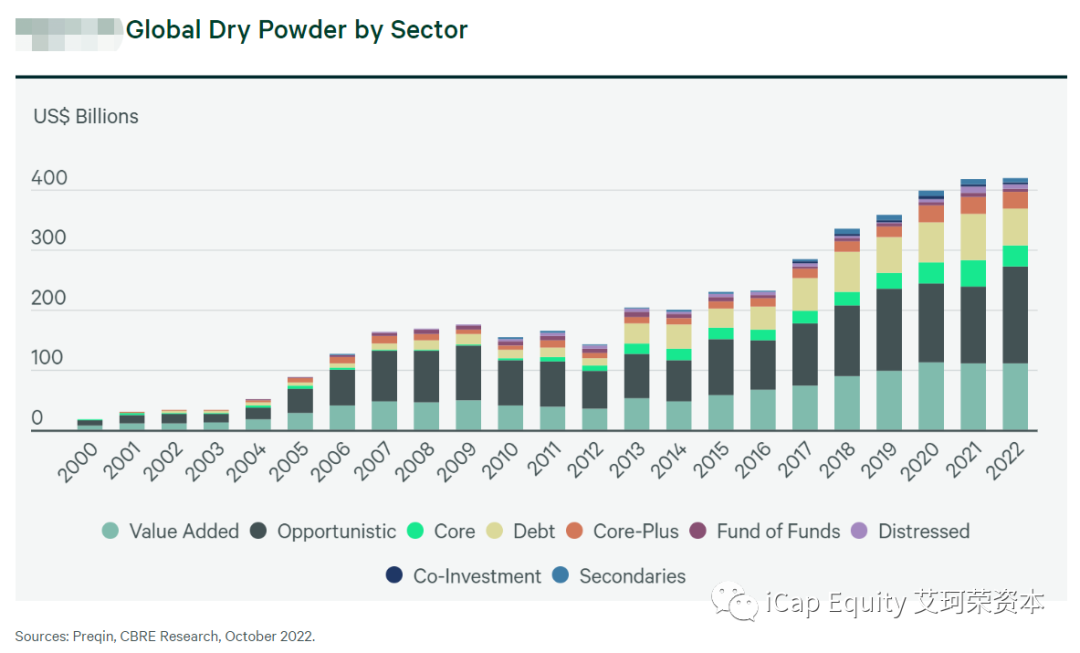

尽管明年可能出现温和衰退,市场仍将受益于接近历史最高水平的基金备用金,这些资金将继续瞄准房地产投资。

从长远来看,通货膨胀往往会带动租金的上涨,这使得商业地产在高通胀时期相对具有吸引力。但当利率上升时,房地产资产价值会下降,因为紧缩的金融环境会抑制经济活动和房地产需求。自2022年初触底以来,所有房地产类型的资本化率都上升了约100个基点,2022年前三个季度的估值下降了10%至15%。CBRE预测2023年的资本化率可能会上涨25到50个基点,届时估值会大约再下降5%到7%。

由于其相对强劲的基本面和良好的长期需求前景,多户公寓和工业地产仍将最受投资者青睐。而以食品杂货为核心的零售物业在经历了十年的低迷发展之后也将重获吸引力。对于办公地产,A级高端写字楼资产的基本面仍相对强劲,而B级和C级写字楼资产已初现困境。虽然更高的资金成本会使一些买家望而却步,但对于资金充足的大型股权投资者来说将充满机遇,但也只拥有一个短暂的窗口期。2008年金融危机之后,估值低位仅维持了6到9个月,随即资本化率就开始下降。考虑到这次将会是相对温和的衰退,本次投资的窗口期可能会更短。

CBRE预测,2023年美国商业地产投资额将同比下降15%,但仍超过疫情前2019年的年投资总额。投资活动可能会在第一季度触底,然后逐渐改善。假设这时经济温和衰退、通胀降低、美国长期国债收益率下降、以及加息结束,所有这些因素都将减少环境的不确定性,提振投资者情绪,并促进贷款审批。

尽管经济逆风、资本市场持续动荡,预计2023年美国多户住宅行业的表现将高于平均水平。强劲的住房需求将使入住率保持在95%以上,并使租金增长4%。

尽管供给侧压力升高,但总体可控。在CBRE追踪的69个市场中,目前有79.6万套在建公寓,预计2023年将交付45万套,使总库存增加2.6%。建筑贷款成本增加导致新项目的开工放缓。由于待售市场已经供需不平衡,预计到2035年仍将需要近350万套新的市价公寓才能满足市场需求。

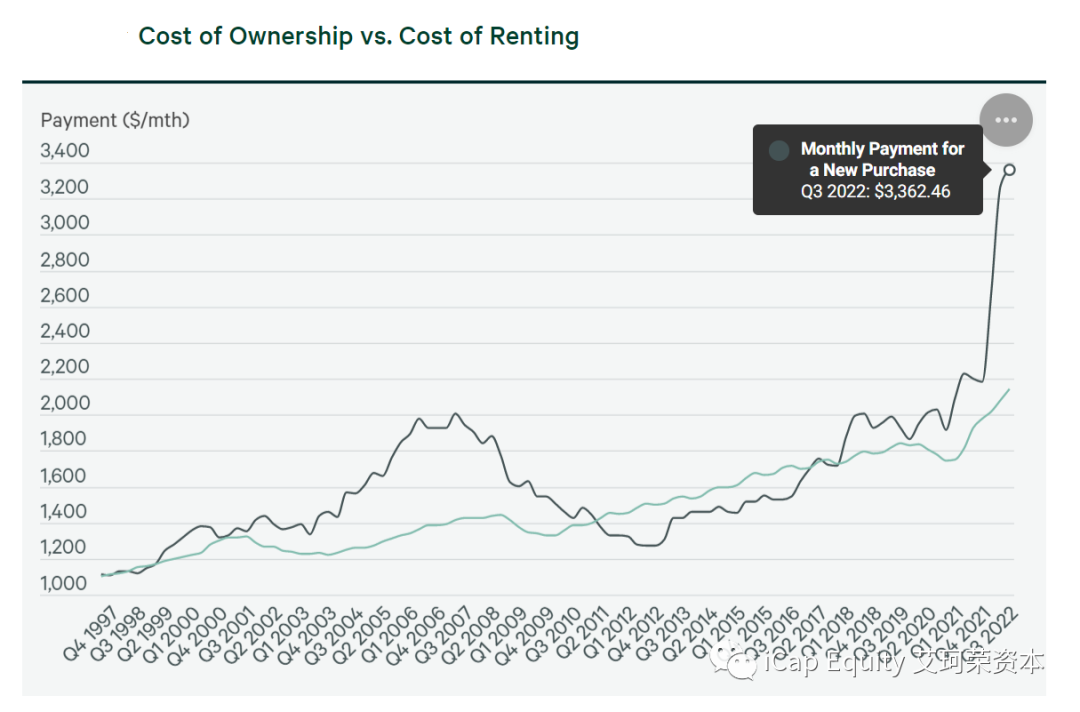

总体住房需求依然旺盛。越来越多的租房者正纠结是否要续租,因为高通胀使得居民需要减少支出,而高利率也在持续压缩购房者的负担能力。受挑战的房屋交易市场支撑着多户租赁公寓的强劲需求。CBRE计算出,2022年第三季度新购房屋的平均每月支出比公寓的平均月租金高出57%,这是有史以来最大的成本差距。在疫情前,这一差距仅为8.5%。即使明年房价继续下跌,抵押贷款利率下降,相对较低的租金成本仍将支撑对多户公寓的需求。

每月购房成本与租房成本对比

每月购房成本与租房成本对比

2022年夏天以后,资本市场的不稳定和利率的快速上升大大减少了对多户公寓的投资活动,高利率使得部分买家离场观望。但随着2023年利率趋于稳定,大批机构投资者的回归将进一步推动多户公寓投资市场。除了强劲的基本面和过去十年9.3%的年回报率之外,多户公寓市场还将受益于美国房利美(Fannie Mae)和房地美(Freddie Mac)提供的住房抵押贷款。随着市场在2023年企稳,更多的投资者和贷款机构将把资金配置在多户公寓这一抵抗通胀的最佳资产类别之一中。目前多户公寓的价格仍在根据升高的利率不断调整。2022年,该板块的资本化率至少增加了75至100个基点,CBRE预计在2023年资本化率将进一步提高。目前而言,规模较小、质量较高、且地理位置优越的多户公寓资产更容易出售。随着2023年受经济影响而出现的进一步价格调整,市场上将出现更多极具吸引力的购买机会。