中国财政的家底

2023-02-28 00:00:00

点击次数:19

【正文】

2023年1月30日,财政部公布了2022年财政收支情况,揭开了中国财政的家底。

一、财政收入与政府性基金收入是核心主体部分

虽然我国实行纵向五级预算与横向四类预算体制,但如果要从收入与可用财力的角度来看,一般公共预算(即我们通常所谈及的财政收入)、政府性基金预算(即为支持特定公共事业发展筹集的专款专用非税收入)和国有资本经营预算无疑是核心。考虑到国有资本经营收入每年不过几千亿而已,而公共财政收入基本在20万亿徘徊、政府性基金收入基本在7万亿左右,因此公共财政收入与政府性基金收入是中国财政家底的两个关键。

二、2022年两本账均未达预算目标:2019年以来两本账合计收入平均在29万亿左右

2022年,两本账合计收入实现28.16万亿,同比下降6.32%(2021年合计实现30.06万亿),较2019年与2020年同比分别增长2.43%和1.88%。

(一)土地出让收入萎缩使政府性基金收支同比和较预算均大幅下降、缺口超2万亿

2022年全年,国有土地出让收入实现6.69万亿,同比大幅下降23.30%、同比减少2.02万亿元,使得全国政府性基金收入和地方政府性基金本级收入同比分别下降20.60%和21.60%、较预算值分别减少20757亿元和20665亿元。这意味着,由于土地出让收入以及政府性基金相关支出的大幅下降,使得政府性基金预算这本账在平衡上出现一点问题。

具体看,如果按照预算,将3.65万亿的地方政府专项债券募集收入、1.65万亿的特定国有金融机构和专营机构上缴利润以及354.67万亿的结转收入纳入,则意味着全国性政府性基金收入合计应为131233.67亿元,较110583亿元(预算值为138991.34亿元)的全国政府性基金实际相关支出相比,收支剩余达20650.67亿元,比预算值(1.30万亿)高出7650.37亿元,这一部分应会被用来弥补一般公共预算的收支缺口。

(二)非税收入同比大增,财政收入未达预算目标(需要靠政府性基金收入弥补)

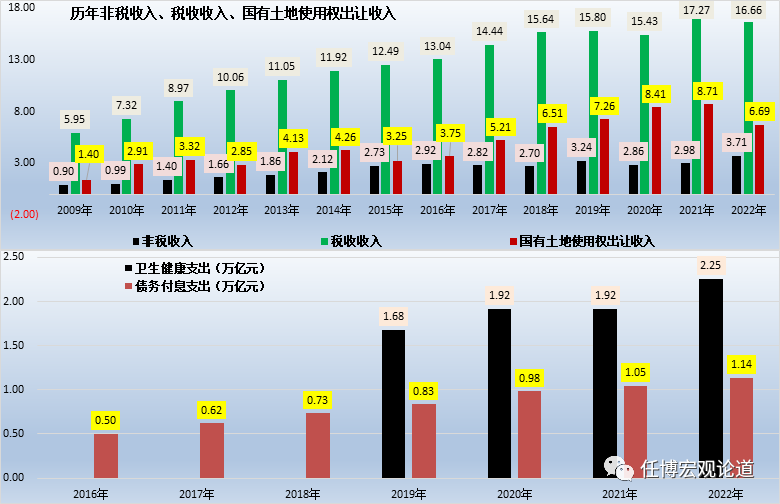

1、2022年全年,一般公共预算收入实现20.37万亿,同比微增0.60%,较预算值(21.01万亿元)同比下降3.06%,即未实现预算目标,缺口为6437亿元。其中,税收收入同比下降3.50%,非税收入同比则大增24.40%(高达3.71万亿、同比增0.73万亿)。

2、和收入相比,支出端是硬性的,2022年一般公共预算支出达到26.06万亿,同比增6.1%。其中,社会保障和就业、卫生健康以及债务付息支出分别达到3.66万亿、2.25万亿和1.14万亿,同比分别增8.10%、17.80%和8.70%。

3、受特定国有金融机构和专营机构上缴利润入库(不过按预算方案这部分应纳入政府性基金部分)、原油价格上涨带动石油特别收益金专项收入增加等特殊因素拉动,2022年中央非税收入同比增长96.5%(扣除上述特殊因素后的中央非税收入增长3%左右);受闲置资产盘活、与矿产资源有关的收入增加等因素影响,2022年地方非税收入增长17.8%(上述因素拉高地方非税收入增幅14.3个百分点)。

(三)土地出让收入回落至2018年的水平,每年6万亿左右可能会是后续常态

2022年实现国有土地出让收入6.69万亿,较2020-2021年均大幅下降,和2018年的6.51万亿基本相当。鉴于2020-2021年超过8万亿的土地出让收入属于异常值、地产行业困境仍在持续以及中长期导向与预期已经发生根本变化,后续每年超过7万亿的土地出让收入时代可能已经成为历史,每年6万亿甚至5万亿左右的土地出让收入体量应会是常态。

三、地方专项债继续放量发行,2022年地方政府债务付息支出首次超过万亿元

(一)2022年,地方政府债券累计发行7.37万亿,其中一般债和专项债分别发行2.24万亿和5.13万亿,新发行专项债占比已经从2017年的45.80%逐年升至2022年的69.65%。按用途看,2022年全年新增地方政府债券4.76万亿(一般债和专项债分别为0.72万亿和4.04万亿),新发行专项债占比已经分别从2019年的70.31%逐年大幅升至2022年的84.90%;发行再融资地方政府债券2.61万亿(一般债和专项分别为1.52万亿和1.09万亿)。

(二)特别需要提出的是,如此大体量的专项债发行规模已经超过2022年政府工作报告提及的3.65万亿目标,这意味着地方专项债的作用实际进一步提升了。截至2022年底,地方专项债余额达到20.67万亿,占全部地方政府债券余额的比例达到58.96%,接近60%。

(三)庞大体量的专项债也带来了更大的偿付压力。2022年地方政府债券付息支出11211亿元,首次突破万亿(2021年为9280亿元),同比大幅增长20.80%。不过庆幸的是,在专项债规模持续放量的这几年,地方政府债券发行利率呈趋势性走低态势,一定程度上缓解了地方政府债务压力。而在缓解地方政府债务压力、置换部分隐性债务以及推动基础设施和重大项目建设等方面,专项债的作用预计还将持续发挥,并扮演非常重要的角色。

例如,贵州省在2023年预算报告中便明确提出“争取高风险建制市县降低债务风险试点等政策支持,通过发行政府债券置换隐性债务,优化地方债务结构,降低债务成本。协调金融机构支持债务重组、展期降息,积极有序缓释债务风险”。

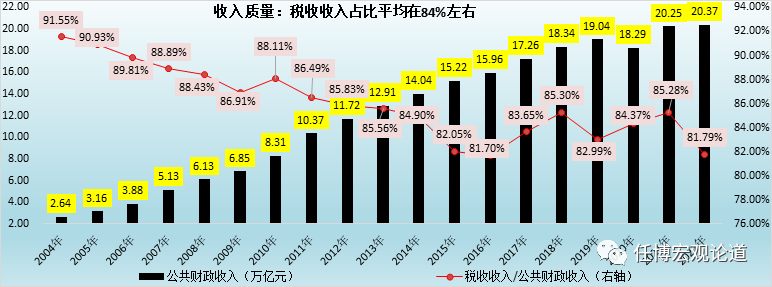

四、财政收入质量(税收收入/公共财政收入):平均在84-85%之间

由于税收收入是财政收入的根本来源。因此,一般情况下,可以将税收收入占公共财政收入的比例作为地方财政收入质量的衡量标准。

2022年全国财政收入质量降至81.79%,较2018-2021年、2019-2021年的平均值84.49%和84.21%分别下降2.70个百分点和2.42个百分点,意味着2022年财政收入质量有所下滑,财政收支的平衡一定程度上靠政府债券、上缴利润等方式进行弥补。